深入探讨:什么是帐号数字钱包及其应用前景2025-05-02 07:40:33

一、什么是帐号数字钱包

帐号数字钱包,又称为电子钱包或数字钱包,是一种通过互联网进行资金管理和交易的工具。它允许用户在在线环境中存储、发送和接收数字货币或法定货币。数字钱包可以应用于在线购物、支付服务以及其他便捷的金融活动。它们通常可以与用户的银行账户或信用卡连接,使得用户能够更加方便地管理和使用他们的资金。

二、帐号数字钱包的工作原理

帐号数字钱包的核心原理在于使用加密技术来保障用户信息的安全。用户在注册数字钱包时,会收到一个唯一的数字地址,这个地址用来接收资金。同时,数字钱包还会生成一对密钥——公钥和私钥。公钥相当于数字钱包的地址,而私钥则是用户的秘密凭证,用于授权交易。只有拥有私钥,用户才能使用钱包中的资金。

三、数字钱包的类型

根据不同的使用情境,数字钱包可以分为几种类型:

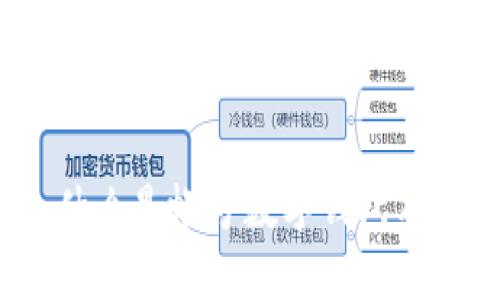

1. **热钱包**:通常是指在线钱包,随时可以访问互联网,适合日常小额交易。

2. **冷钱包**:这种钱包通常不与互联网连接,被认为是更安全的存储方式,适用于长期持有数字资产。

3. **移动钱包**:适用于智能手机用户,通过手机应用程序进行交易,极具便捷性。

4. **硬件钱包**:一种物理设备,用于安全存储数字资产的私钥,具有较高的安全性。

四、数字钱包的优缺点

数字钱包虽然给用户带来了诸多便利,但也存在一些不足之处:

**优点**:

- **方便性**:用户可以轻松地进行支付和转账,而无需携带现金。

- **安全性**:利用加密技术可以有效保护用户资金。

- **跨地域交易**:用户可以方便地进行国际支付,不受地域限制。

**缺点**:

- **技术风险**:若设备丢失或遭受黑客攻击,可能会导致资金损失。

- **学习成本**:部分用户对数字钱包的操作流程不够熟悉,可能在使用上遇到困难。

- **法律合规性**:在不同地区,数字钱包的法律地位并不相同,可能带来合规风险。

五、数字钱包的应用场景

随着科技的发展,数字钱包的应用领域也在不断扩展:

1. **在线购物**:用户可以使用数字钱包支付商品及服务费用,快捷且方便。

2. **投资理财**:一些数字钱包平台支持用户投资数字货币和其他金融产品。

3. **汇款**:国际汇款可以通过数字钱包完成,通常风险低且成本较低。

4. **区块链应用**:在去中心化应用(DApp)中,数字钱包充当资产管理的工具,允许用户参与到不同的区块链生态系统之中。

六、常见问题解答

如何选择合适的数字钱包?

选择合适的数字钱包主要考虑以下因素:

1. **安全性**:应选择提供两步验证、私钥存储等安全功能的钱包。

2. **用户体验**:界面友好且操作简便的钱包会更受欢迎。

3. **支持的币种**:确保钱包支持你希望存储或交易的数字货币。

4. **费用**:不同钱包可能收取不同的交易或服务费,比较后选择适合自己的。

数字钱包是否安全?

数字钱包的安全性取决于多种因素:

1. **加密技术**:优质数字钱包使用高强度的加密技术来保护用户信息和资金。

2. **用户习惯**:用户必须妥善保管私钥并定期更新密码,避免被黑客攻击。

3. **钱包类型**:一般而言,冷钱包比热钱包更安全,特别适合长期持有。

数字钱包可以存储什么类型的资产?

绝大多数数字钱包可以存储以下类型的资产:

1. **数字货币**:如比特币、以太坊、莱特币等各种主流数字货币。

2. **法定货币**:一些数字钱包支持存储法定货币,如美元、欧元等。

3. **其他资产**:某些高级钱包还支持绑定股票、债券等金融资产,使用户能够更全面地管理财富。

数字钱包的法律规定和合规性如何?

不同国家和地区对数字钱包的法律规范各不相同:

1. **监管政策**:一些国家对数字钱包实行严格监管,而其他国家则持宽容态度。

2. **反洗钱(AML)政策**:许多国家要求数字钱包提供KYC(了解您的客户)服务,以防止洗钱和诈骗。

3. **税务合规**:用户在进行数字资产交易时需遵守当地的税务规定,确保合法合规。

未来数字钱包的趋势和挑战是什么?

未来数字钱包的发展前景广阔,但也面临着挑战:

1. **技术创新**:随着区块链和金融科技的不断演进,数字钱包的技术将更加成熟。

2. **用户信任**:提高用户对数字钱包的信任度,是行业发展的关键。

3. **法律合规性**:随着监管政策的逐步完善,数字钱包的运营需要保持合规性。

4. **市场竞争**:随着市场的饱和,钱包提供商需要不断创新以保持竞争力。

通过以上详细介绍,可以看到,帐号数字钱包不仅是现代金融体系中不可或缺的一部分,同时还是技术变革下的新宠。随着数字经济的不断发展,数字钱包的功能和应用场景将更加丰富,为用户带来更加便捷和安全的金融体验。